[QUANT] 멀티팩터모델을 활용한 시장국면 진단

https://www.youtube.com/watch?v=lpklrP4WSRw&t=336s

✔ 멀티팩터모델

- 기술적인 부분은 많이 들어가지 않음

- 데이터를 통해서 무언가를 찾아내는 것을 하지 말고

- 파이낸스 이론에서 이미 경험적으로 증명된 사례를 활용하여 모델을 만드는 것

- 멀티팩터모델을 활용하여 현재 국면을 진단 !

✔ 효율적시장가설(efficient market hypothesis)

- "아무도 미래 주가를 예측할 수 없다."

✔ 시장이례현상(Market Anomaly)

- 소형주, 가치주의 경우 시장보다 높은 수익을 낼 수 있다. (= 효율적 시장가설이 틀렸다)

⚫ ✔가치팩터 (-금융직관?)

✔ 모멘텀(Momentum) : 최근 수익률 높은 주식이 더 수익률 좋은 현상

- 달리는 말에 올라타라?

✔ 규모(Size) : 규모가 작은 주식의 수익률이 높은 현상

- 중소형주에 높은 투자 수익 기회가 있다?

✔ 퀄리티(Quality) : 안전하고, 수익률이 높으며 성장성이 높은 Quality 주식들이 Junk 주식들보다 수익률이 높은 현상

- 우량주에 장기 투자 하라 ?

✔ 변동성(Volatility) : 수익률의 변동성이 낮은 주식들이 더 수익률이 높은 현상

- 변동성이 적은 주식을 장기간 보유하면 수익률을 안정적으로 얻을 수 있다.

✔ 가치(Value) : 가치주들이 성장주보다 수익률이 더 높은 현상

- 저평가 주식의 성과가 좋다.

✔ 유동성(Liquidity) : 유동성이 높은 주식들이 유동성이 낮은 주식들보다 수익률이 높은 현상

✔ 시장베타(Beta) : 시장 베타가 높은 주식들이 시장 베타가 낮은 주식들보다 수익률이 높은 현상

- 시장이 1% 만큼 변할 때 내 주식은 얼마나 변하는가??

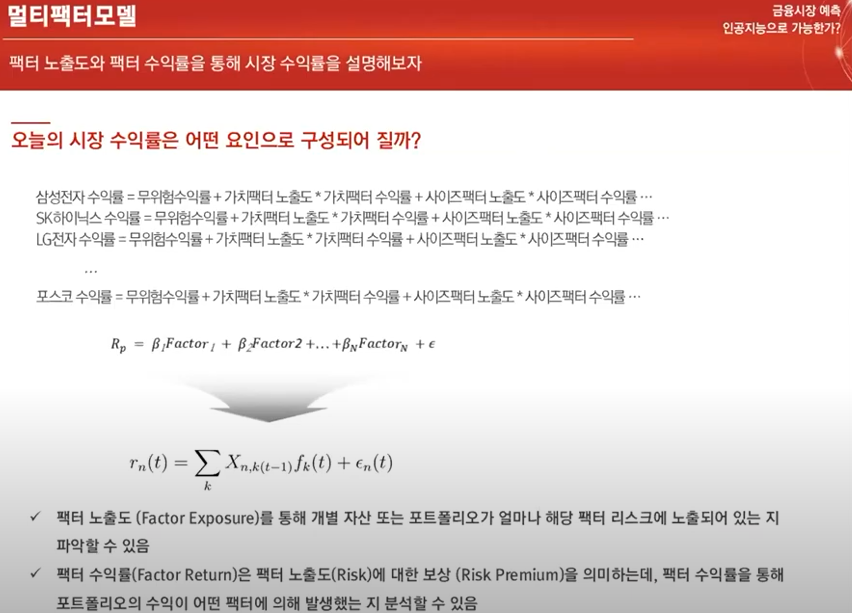

✔ 회귀식과 유사

✔ 회귀계수의 의미 = 가치팩터 수익률

✔ 누적 로그 팩터 수익률

✔ R^2로 살펴보면 30% 정도 수준의 설명력을 가짐 > 투자가 어렵구나.

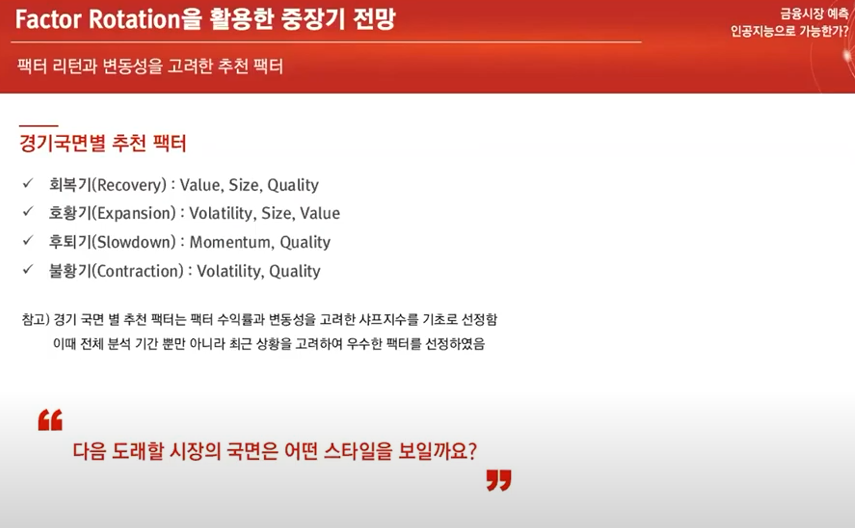

✔ 시장의 국면을 나눠서 패턴이 정해져 있다면, 다음 시장 전망은 ?

✔ OECD 경기선행지수(Composite Leading Indicator)

- 100을 기준으로 4단계로 구분

- 100보다 높고 기울기가 오르면 Expansion(확장기) 56개월

- 100보다 높지만 기울기가 떨어지면 Slowdown(하강기) 57개월

- 100보다 낮고, 기울기가 떨어지면 Contraction(불안기) 48개월

- 100보다 낮고, 기울기가 오르면 Recovery (회복기) 33개월

✔ 베타(Beta)

- 시장이 1% 변할 때 내 종목은 얼마만큼 변하는가를 의미

- 민감하면 시장보다 많이 변하는 주식

- 확장기에는 긍정효과, 불안기에는 부정효과

✔ 가치(Value)는 경기국면과 관계없이 긍정효과

- 경기 회복구간에 가장 효과가 좋음

✔ 모멘텀(Momentum)

- 경기 확장국면에 가장 좋음

✔ 퀄리티(Quality)

- 경기가 안좋아지는 국면에서 긍정효과(크게 수익)

✔ 규모(Size)

- 회복기에 상당히 많은 수익을 냄

- 하강기에는 부정적

✔ 유동성(Liquidity)

- 회복기에는 안좋음

- 확장기에는 유동성이 좋으니 긍정효과

✔ 변동성(Volatility)